Risikomanagement

Steuerliche Auswirkungen des Optionshandels

Ein allgemeiner Bildungsüberblick über Steuerthemen bei Optionen, Aufzeichnungen, Haltefristen, Wash-Sale-Regeln und warum Trader Steuerprofis konsultieren sollten.

Steuer-Hinweis

Dieser Artikel ist keine Steuerberatung. Steuergesetze unterscheiden sich je nach Land und können sich ändern. Konsultiere immer einen qualifizierten Steuerberater zu deiner konkreten Situation.

Überblick

Steuern bei Optionen können schnell kompliziert werden.

Anders als beim einfachen Aktienkauf kann Optionshandel Folgendes beinhalten:

- Mehrere Kontrakttypen.

- Zuweisung und Ausübung.

- Gerollte Positionen.

- Spreads.

- Kurzfristige vs. langfristige Haltefristen.

- Wash-Sale-Regeln.

- Angepasste Aktienbasis.

- Sonderbehandlung von Indexoptionen.

- Fragen zum steuerlichen Trader-Status.

Zwei Trades mit ähnlichem Gewinn können sehr unterschiedliche steuerliche Ergebnisse haben, abhängig von:

- Kontraktstruktur.

- Haltefrist.

- Zuweisungsstatus.

- Jurisdiktion.

Viele Anfänger konzentrieren sich komplett auf:

- Vereinnahmte Prämie.

- Gewinn/Verlust.

- Trefferquote.

Profis achten zusätzlich auf:

- Ergebnisse nach Steuern.

- Reporting-Komplexität.

- Qualität der Aufzeichnungen.

- Realisierte vs. unrealisierte Gewinne.

Dieser Leitfaden gibt einen allgemeinen Bildungsüberblick über häufige Steuerkonzepte im Zusammenhang mit Optionshandel.

Er ist keine Steuerberatung und ersetzt keine professionelle Beratung.

Warum Optionssteuern komplex werden

Optionen können auf verschiedene Weise mit Aktienpositionen interagieren.

Beispiel:

| Situation | Mögliche steuerliche Auswirkung |

|---|---|

| Einen Call schließen | Kapitalgewinn/-verlust |

| Einen Call ausüben | Angepasste Aktienbasis |

| Covered-Call-Zuweisung | Beeinflusst Reporting des Aktienverkaufs |

| Eine Position rollen | Mehrere steuerpflichtige Ereignisse |

| Spreads | Reporting-Komplexität mehrerer Legs |

| Indexoptionen | Andere steuerliche Behandlung in manchen Jurisdiktionen |

Die Komplexität steigt oft, wenn Trader:

- Positionen wiederholt rollen.

- Aktiv handeln.

- Aktien und Optionen kombinieren.

- Positionen über den Jahreswechsel halten.

Allgemeine Steuerkonzepte

1. Kapitalgewinne und -verluste

Das Schließen einer Optionsposition kann erzeugen:

- Realisierte Gewinne.

- Realisierte Verluste.

Je nach Haltefrist und Jurisdiktion können diese Gewinne:

- Kurzfristig sein.

- Langfristig sein.

- Nach Sonderregeln behandelt werden.

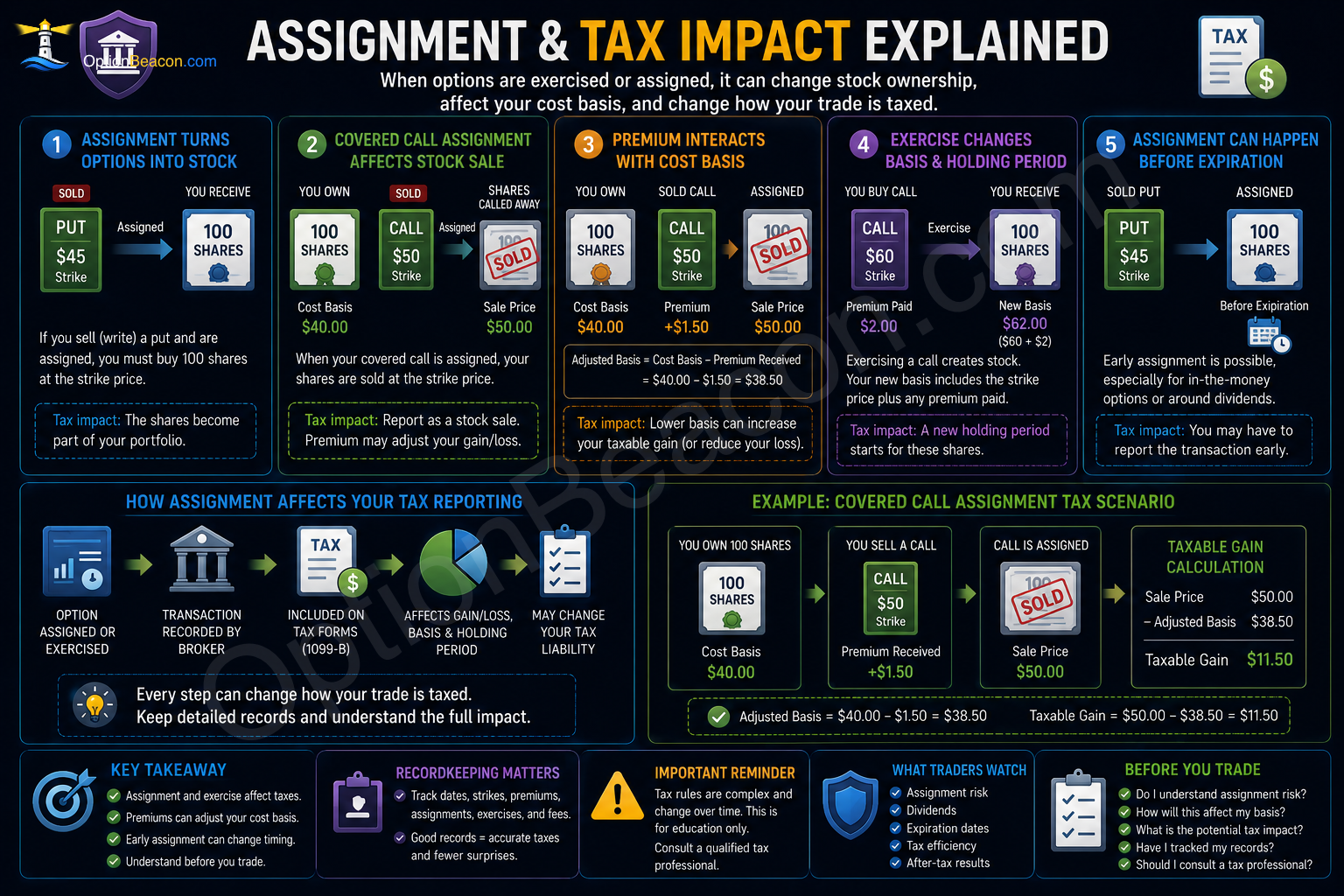

2. Ausübung und Zuweisung

Ausübung oder Zuweisung kann verändern:

- Aktien-Kostenbasis.

- Berechnung von Haltefristen.

- Realisierte Erlöse.

Das überrascht viele Anfänger.

Die Optionsprämie bleibt steuerlich nicht immer isoliert von der Aktienbewegung.

3. Haltefristen

Die Haltefrist kann die steuerliche Behandlung beeinflussen.

In vielen Jurisdiktionen:

| Halteart | Mögliche Behandlung |

|---|---|

| Kurzfristig | Höhere reguläre Sätze |

| Langfristig | Andere bevorzugte Sätze |

Aber Haltefristen bei Optionen können sich anders verhalten als bei Aktien.

Bestimmte Anpassungen oder Zuweisungen können Timing-Berechnungen zurücksetzen.

4. Wash-Sale-Regeln

Wash-Sale-Regeln können greifen, wenn:

- Positionen mit Verlust geschlossen werden.

- Ähnliche Positionen schnell wieder eröffnet werden.

Das kann:

- Verluste aufschieben.

- Die Basis anpassen.

- Reporting erschweren.

Wash-Sale-Behandlung kann besonders verwirrend werden bei:

- Gerollten Optionen.

- Ähnlichen Strikes.

- Mehreren Verfällen.

- Aktien- und Optionskombinationen.

5. Index- vs. Aktienoptionen

Manche Jurisdiktionen behandeln bestimmte Indexoptionen anders als Aktienoptionen.

In den USA können einige breit angelegte Indexoptionen unter bestimmten IRS-Regeln eine Sonderbehandlung erhalten.

Aber:

- Regeln unterscheiden sich deutlich je nach Produkt und Jurisdiktion.

Gehe nie davon aus, dass alle Kontrakte identisch behandelt werden.

Wie Rollen Steuern beeinflussen kann

Rollen erzeugt normalerweise:

1. Eine schließende Transaktion. 2. Eine neue eröffnende Transaktion.

Das bedeutet, ein Roll kann:

- Gewinne/Verluste realisieren.

- Neue Haltefristen schaffen.

- Wash-Sale-Berechnungen beeinflussen.

- Angepasste Basis verändern.

Viele Anfänger denken fälschlicherweise:

- Ein Roll verschiebt Steuern.

Aber Rollen ist typischerweise eine neue Trade-Sequenz, kein steuerlicher Reset-Knopf.

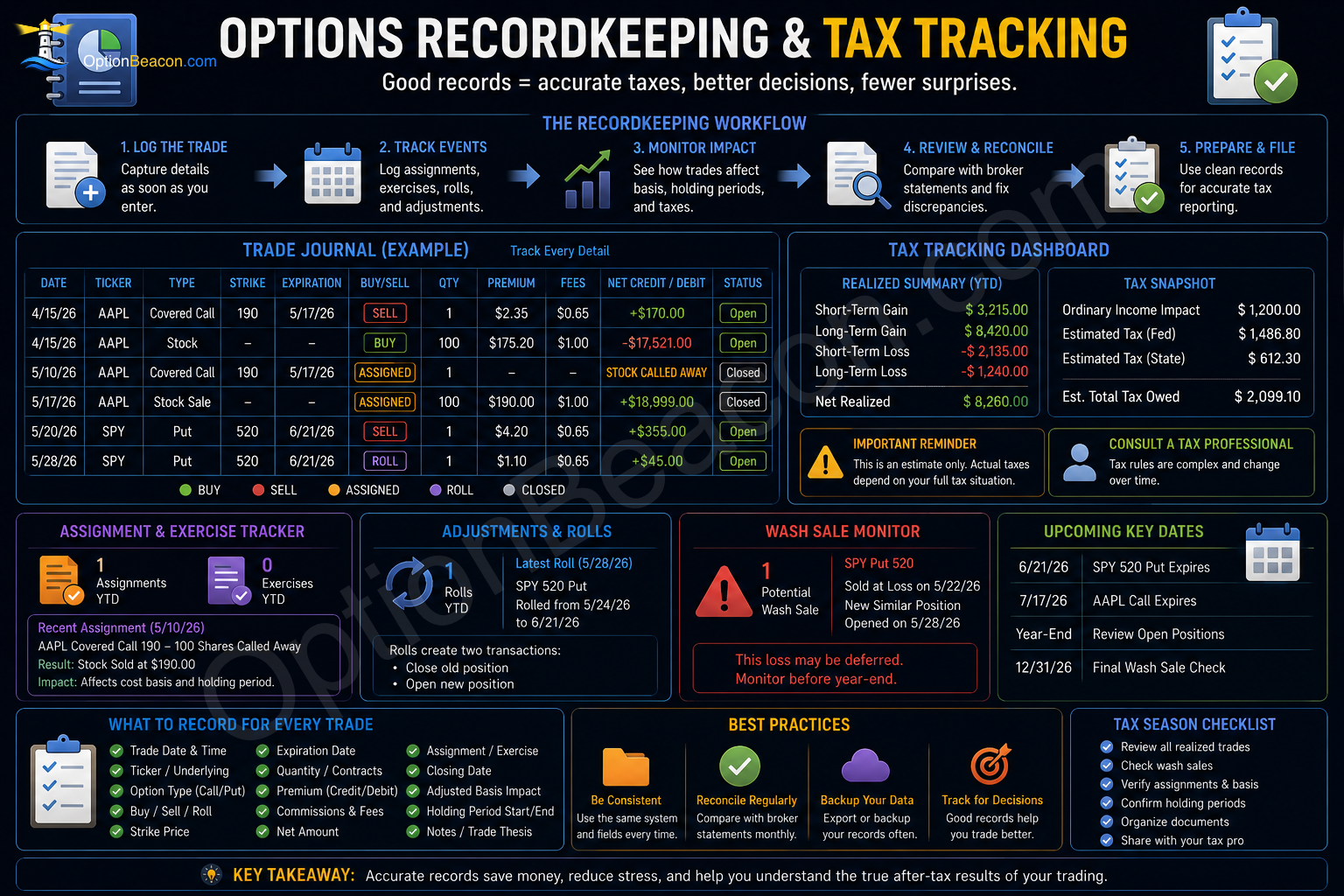

Aufzeichnungen sind entscheidend

Gute Aufzeichnungen werden im Optionshandel extrem wichtig.

Profis erfassen meist:

- Einstiegsdatum.

- Verfall.

- Strike.

- Gezahlte/vereinnahmte Prämie.

- Zuweisungen.

- Ausübungen.

- Rolls.

- Kommissionen und Gebühren.

- Realisierte GuV.

- Angepasste Basis.

Ohne gute Aufzeichnungen:

- Werden Reporting-Fehler wahrscheinlicher.

- Wird Wash-Sale-Tracking schwieriger.

- Wird die Jahresendabstimmung stressig.

Praktisches Beispiel

Ein Trader verkauft einen Covered Call:

- 100 Aktien im Bestand.

Der Call wird später zugewiesen.

Mögliche Reporting-Auswirkungen können enthalten:

- Erlöse aus Aktienverkauf.

- Angepasste Basis.

- Integration der Prämie.

- Haltefristüberlegungen.

Das kann sich unterscheiden von:

- Die Prämie einfach als eigenständiges Einkommen zu behandeln.

Beispiele sind vereinfacht, damit die Mechanik leichter verständlich bleibt. In der Praxis zählen auch Gebühren, Steuern, Zuweisungsrisiko, Volatilitätsänderungen und länderspezifische Regeln.

Professionelle Perspektive

Profis gehen Steuern meist proaktiv statt reaktiv an.

Sie:

- Führen organisierte Trade-Aufzeichnungen.

- Prüfen realisierte Gewinne im Jahresverlauf.

- Beobachten Wash-Sale-Exposure.

- Bewerten Ergebnisse nach Steuern.

- Arbeiten mit Steuerprofis zusammen.

Professionelle Trader verstehen:

- Bruttogewinn ist nicht gleich Nettogewinn nach Steuern.

Für US-Trader können IRS Publication 550 und Broker-Steuerformulare nützliche Bildungsgrundlagen sein, ersetzen aber keine individuelle professionelle Beratung.

Häufig übersehene Steuerbereiche

Zuweisungseffekte

Zuweisung kann Berechnungen der Aktienbasis verändern.

Roll-Komplexität

Mehrere Rolls können Ketten steuerpflichtiger Ereignisse erzeugen.

Multi-Leg-Spreads

Spreads können beinhalten:

- Separate Legs.

- Unterschiedliche Verfälle.

- Unterschiedliche Haltefristen.

Timing über den Jahreswechsel

Positionen, die über den Jahreswechsel gehalten werden, können realisierte vs. unrealisierte Meldung beeinflussen.

Reporting über mehrere Plattformen

Mehrere Broker können die Abstimmung erschweren.

Risiken und Tradeoffs

Steuerregeln können sich ändern

Vorschriften entwickeln sich im Laufe der Zeit.

Broker-Reporting kann nicht alles erfassen

Brokerabrechnungen spiegeln nicht immer alle Nuancen der individuellen Planung wider.

Komplexe Strategien erhöhen Reporting-Aufwand

Mehr Anpassungen bedeuten meist mehr Reporting-Komplexität.

Aktiver Handel schafft mehr Verwaltungsaufwand

Häufiger Handel erhöht:

- Anforderungen an Aufzeichnungen.

- Abstimmungsarbeit.

- Komplexität der Steuererklärung.

Emotionale Entscheidungen können Steuerprobleme schaffen

Panikartige Anpassungen zum Jahresende können Reporting-Ergebnisse verschlechtern.

Häufige Fehler

Steuern bis zum Jahresende ignorieren

Viele Trader warten zu lange mit der Organisation ihrer Aufzeichnungen.

Annehmen, dass jede Option gleich besteuert wird

Kontrakttyp und Struktur sind wichtig.

Rolls nicht verfolgen

Rollen kann komplexe Transaktionsketten erzeugen.

Wash-Sale-Risiko ignorieren

Wiederholte ähnliche Trades können aufgeschobene Verluste auslösen.

Realisierte und unrealisierte GuV verwechseln

Offene Positionen werden für Reporting-Zwecke oft anders behandelt als geschlossene Trades.

Viele Anfängerfehler entstehen, weil nur Prämie betrachtet wird statt Gesamtexposure, Zuweisungsinteraktion und Ergebnis nach Steuern.

Praktische Checkliste für Aufzeichnungen

Erfasse:

- Ticker.

- Strike.

- Verfall.

- Einstiegs-/Ausstiegsdatum.

- Gezahlte/vereinnahmte Prämie.

- Zuweisungen.

- Ausübungen.

- Rolls.

- Kommissionen.

- Änderungen der angepassten Basis.

- Realisierte GuV.

- Brokerbestätigungen.

Gute Organisation am Anfang verhindert später großen Stress.

Einfacher Risiko-Rahmen

Vor aktivem Handel solltest du fragen:

1. Wie werde ich Trades verfolgen? 2. Verstehe ich die Auswirkungen von Zuweisung? 3. Rolle ich Positionen häufig? 4. Verstehe ich die Grundidee von Wash-Sale-Regeln? 5. Kenne ich meine realisierten Gewinne/Verluste? 6. Sollte ich mit einem Steuerprofi sprechen?

Wenn diese Antworten unklar sind:

- Ist dein Reporting-Prozess möglicherweise noch nicht bereit für aktiven Optionshandel.

Verwandte Guides

Weiterlernen:

- Risiken des Optionshandels

- Eine Option rollen: Wann und warum

- Covered Calls erklärt

- Cash-Secured Puts erklärt

- Optionsverfall und Zeitwertverlust

Wichtigste Erkenntnisse

- Optionssteuern können schnell komplex werden.

- Zuweisung und Ausübung können Aktienbasis beeinflussen.

- Rollen erzeugt normalerweise neue steuerpflichtige Transaktionen.

- Wash-Sale-Regeln können Reporting erschweren.

- Aufzeichnungen sind entscheidend.

- Index- und Aktienoptionen können sich unterscheiden.

- Brokerabrechnungen erfassen nicht jede Nuance.

- Professionelle Steuerberatung ist oft sinnvoll.

FAQ

Ist das Steuerberatung?

Nein. Dieser Artikel dient nur der Bildung und ist keine Steuerberatung. Konsultiere einen qualifizierten Steuerberater zu deiner konkreten Situation.

Werden Indexoptionen anders besteuert?

Manche Indexprodukte können je nach Jurisdiktion und Kontraktstruktur anders behandelt werden.

Warum sind Rolls für Steuern wichtig?

Weil Rollen typischerweise Folgendes beinhaltet: - Einen Trade schließen. - Einen anderen eröffnen. - Gewinne oder Verluste realisieren.

Welche Aufzeichnungen sollte ich führen?

Erfasse: - Daten. - Strikes. - Verfälle. - Prämien. - Zuweisungen. - Ausübungen. - Rolls. - Kommissionen. - Realisierte GuV.

Kann Zuweisung Aktiensteuern beeinflussen?

Ja. Zuweisung kann verändern: - Basis. - Erlöse. - Haltefristen.

Warum nutzen aktive Trader Journale?

Weil organisierte Aufzeichnungen helfen bei: - Steuerreporting. - Performance-Review. - Risikomanagement. - Fehlererkennung. ## Bildungs-Hinweis OptionBeacon bietet ausschließlich Bildungsinhalte und keine Finanz-, Anlage- oder Handelsberatung.