Optionsgrundlagen

Optionsverfall und Zeitwertverlust

Verstehe, was passiert, wenn Optionen sich dem Verfall nähern, und warum Zeitwertverlust für Käufer und Verkäufer wichtig ist.

Überblick

Expiration ist die Frist eines Optionskontrakts.

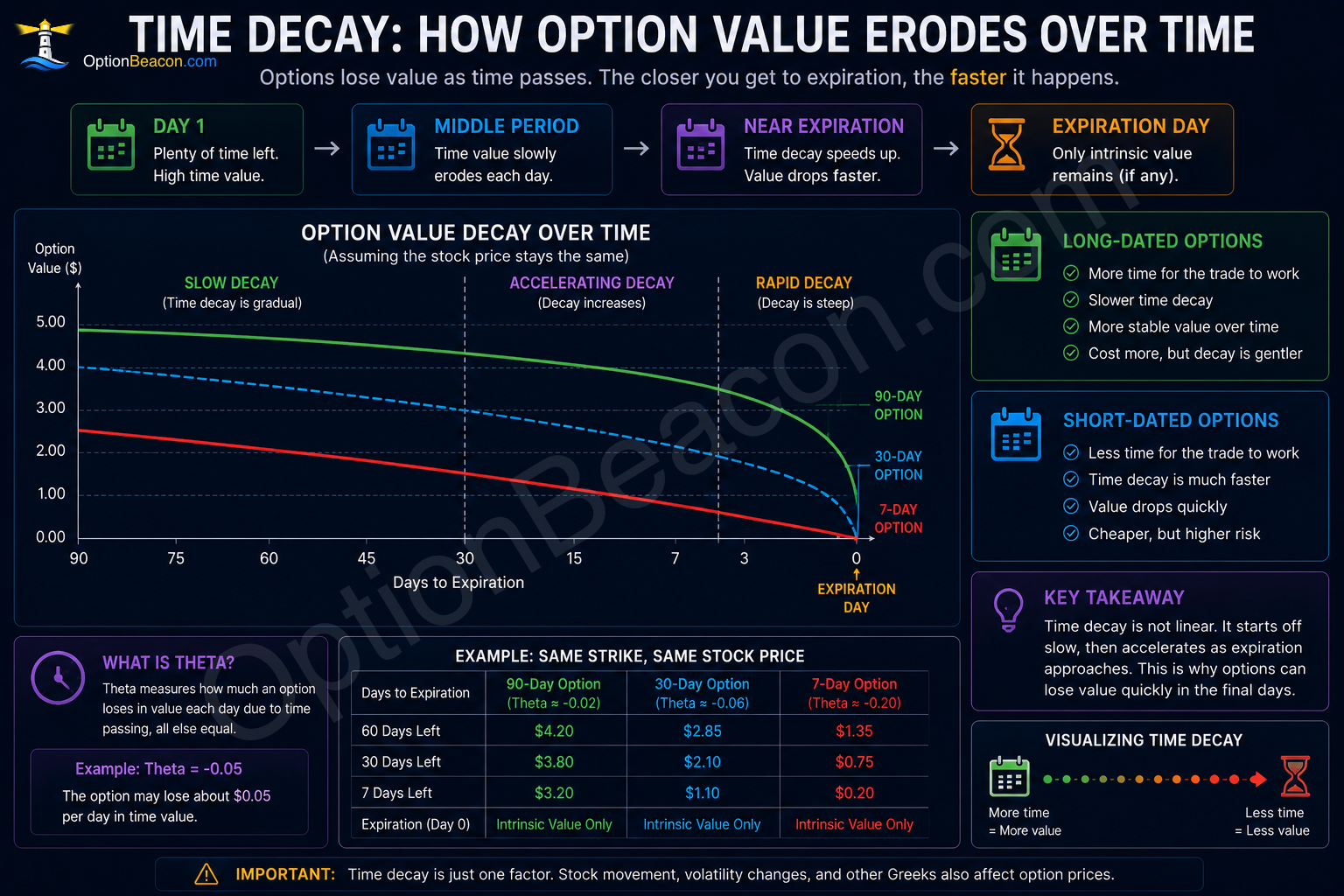

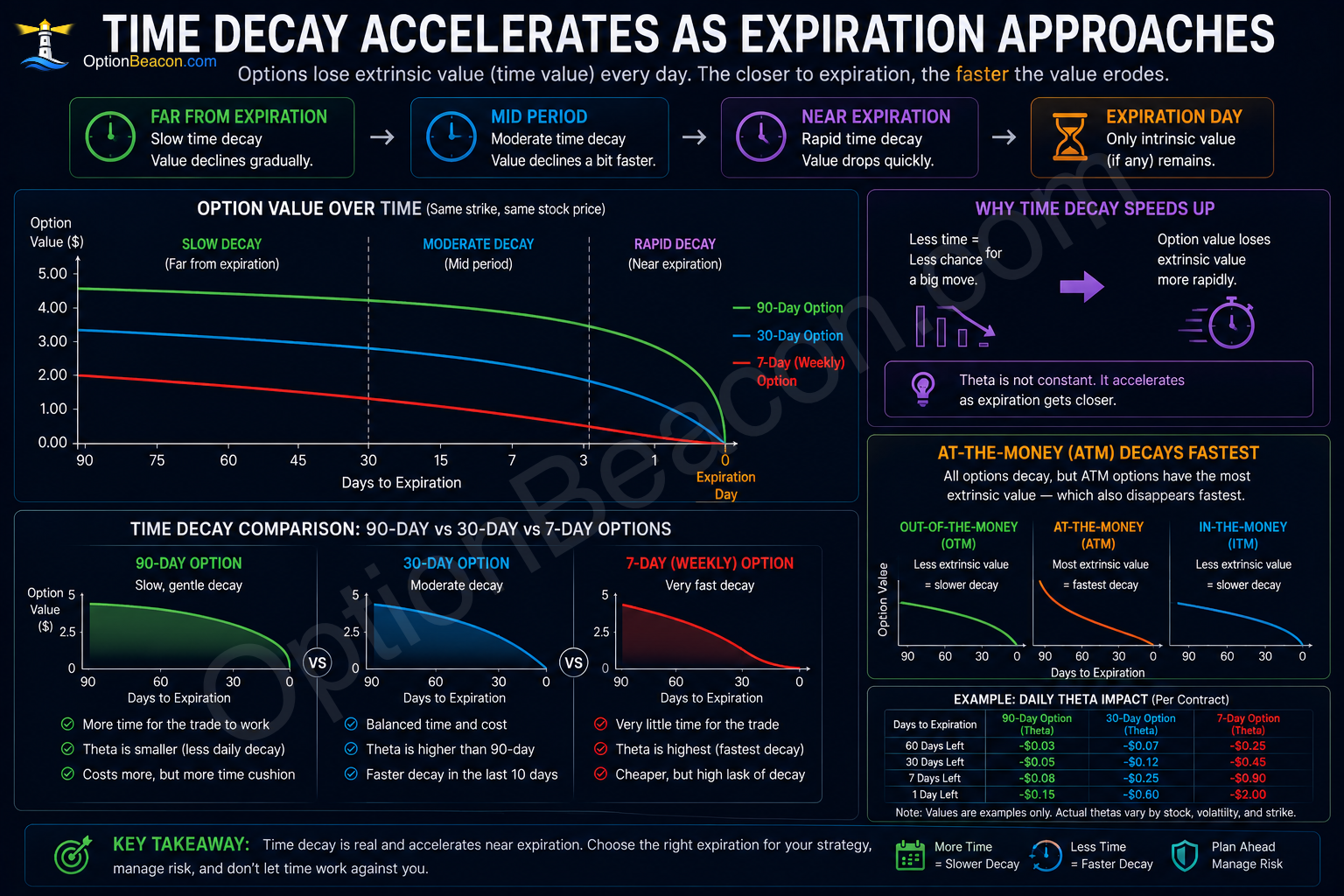

Zeitwertverlust ist der allmähliche Abbau des extrinsischen Werts einer Option, wenn diese Frist näher rückt.

Jeder Optionskontrakt erreicht irgendwann den Verfallstag.

Wenn Zeit verschwindet, sinkt auch die Wahrscheinlichkeit einer großen günstigen Bewegung.

Deshalb verlieren Optionen im Zeitverlauf an Wert, selbst wenn sich die Aktie kaum bewegt.

Dieser Leitfaden erklärt die Idee in praktischen Begriffen. Er dient der Bildung und ist keine Handelsempfehlung. Bevor du eine Optionsstrategie nutzt, solltest du den Kontrakt, den maximal realistischen Verlust, das Verfallsdatum, die Liquidität und mögliche Folgen einer Zuweisung oder Ausübung verstehen.

Einfache Erklärung

Optionen sind verfallende Vermögenswerte.

Anders als Aktien haben Optionen eine begrenzte Lebensdauer.

Jeder Tag, der vergeht, entfernt einen Teil der verbleibenden Chance des Kontrakts.

Dieser Verlust an Zeitwert heißt Theta Decay.

Je näher der Verfall rückt:

- Desto schneller wird der Zeitwertverlust häufig.

- Desto empfindlicher können Optionen werden.

- Desto schneller kann sich Exponierung verändern.

Was ist Verfall?

Jeder Optionskontrakt hat:

- Einen Strike-Preis.

- Ein Verfallsdatum.

Verfall ist der letzte Tag, an dem der Kontrakt existiert.

Nach dem Verfall:

- Kann die Option wertlos verfallen.

- Kann die Option inneren Wert behalten.

- Können Ausübung oder Zuweisung erfolgen.

Das Verfallsdatum beeinflusst stark:

- Prämie.

- Wahrscheinlichkeit.

- Gamma-Exponierung.

- Theta-Zerfall.

- Zuweisungsrisiko.

Innerer vs extrinsischer Wert

Optionen bestehen aus zwei wichtigen Komponenten:

| Werttyp | Bedeutung |

|---|---|

| Innerer Wert | Echter In-the-money-Wert |

| Extrinsischer Wert | Zeitwert und Volatilitätswert |

Zeitwertverlust betrifft hauptsächlich extrinsischen Wert.

Wenn der Verfall näher rückt, schrumpft extrinsischer Wert.

Am Verfall:

- Wird extrinsischer Wert null.

Theta: der Zeitwertverlust-Grieche

Theta schätzt, wie viel Wert eine Option durch einen vergangenen Tag verlieren kann, alles andere gleich.

Beispiel:

| Theta | Geschätzter täglicher Verlust |

|---|

Eine Long-Optionsposition mit:

- Theta = -0,05.

Kann ungefähr verlieren:

- 5 USD pro Kontrakt pro Tag.

Bei einem Standardkontrakt auf 100 Aktien.

Warum Theta beschleunigt

Zeitwertverlust ist nicht linear.

Theta beschleunigt häufig:

- Nahe am Verfall.

- Bei at-the-money-Kontrakten.

- In Umgebungen geringer Volatilität.

Das bedeutet, Optionen können zunächst langsam und dann nahe am Verfall viel schneller an Wert verlieren.

Wochenoptionen vs länger laufende Optionen

Kurz laufende und lang laufende Kontrakte verhalten sich unterschiedlich.

Wochenoptionen

Wochenoptionen:

- Verlieren schneller Zeitwert.

- Haben höheres Gamma-Risiko.

- Reagieren aggressiv auf Bewegung.

- Erfordern präziseres Timing.

Länger laufende Optionen

Länger laufende Optionen:

- Kosten mehr.

- Verfallen langsamer.

- Bieten mehr Flexibilität.

- Tragen höhere Vega-Exponierung.

Ein Ein-Wochen-Kontrakt ist nicht einfach eine günstigere Version eines Drei-Monats-Kontrakts.

Er ist eine völlig andere Risikostruktur.

Praxisbeispiel

Ein Trader kauft eine:

- 30-Tage-Call-Option für 3,00 USD.

Wenn:

- Die Aktie sich nicht bewegt.

- Implizite Volatilität nicht steigt.

Kann die Option trotzdem an Wert verlieren, weil weniger Zeit für eine günstige Bewegung bleibt.

Wenn der Verfall näher rückt:

- Theta-Zerfall beschleunigt.

- Die Option kann schneller Prämie verlieren.

- Wahrscheinlichkeit verändert sich schnell.

Beispiele sind vereinfacht, damit die Mechanik leichter verständlich ist. Reale Trades beinhalten außerdem Kommissionen, Gebühren, Steuern, veränderliche implizite Volatilität, Risiko früher Zuweisung und Ausführungsqualität.

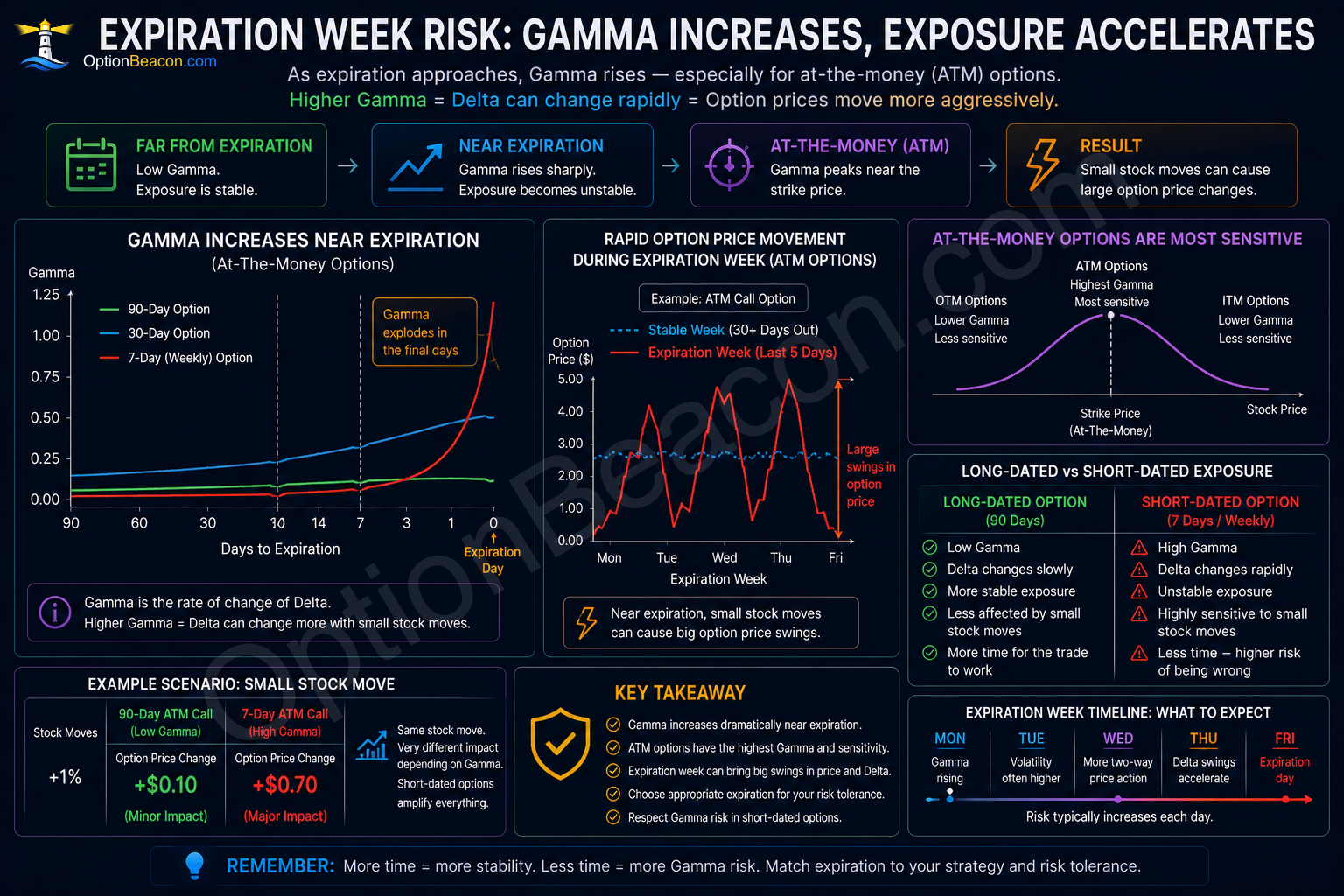

Verfall und Gamma-Risiko

Gamma-Risiko steigt oft nahe am Verfall.

Das bedeutet, Delta-Exponierung kann sich sehr schnell verändern.

Kurz laufende Optionen nahe am Strike können erleben:

- Große Schwankungen der Exponierung.

- Aggressive Prämienänderungen.

- Schnell wechselnde Wahrscheinlichkeit.

Deshalb kann sich die Verfallswoche dramatisch anders anfühlen als frühere Zeiträume.

Was passiert am Verfall?

Am Verfall passiert eine der folgenden Möglichkeiten:

- Die Option verfällt wertlos.

- Die Option behält inneren Wert.

- Die Option wird ausgeübt oder zugewiesen.

Out-Of-The-Money-Optionen

OTM-Kontrakte verfallen normalerweise wertlos.

Beispiel:

| Aktienkurs | Call-Strike |

|---|---|

| 100 USD | 105 USD Call |

Wenn die Aktie unter:

- 105 USD.

Bleibt, kann der Call wertlos verfallen.

In-The-Money-Optionen

ITM-Kontrakte können:

- Inneren Wert behalten.

- Automatisch ausgeübt werden.

- Zuweisungsrisiko für Verkäufer erzeugen.

Zuweisungsrisiko nahe am Verfall

Zuweisungsrisiko wird zunehmend wichtig für:

- Short Calls.

- Short Puts.

- Covered Calls.

- Spreads.

Besonders wenn:

- Kontrakte im Geld sind.

- Der Verfall näher rückt.

- Dividenden beteiligt sind.

Viele Trader reduzieren oder schließen Exponierung vor dem Verfall, um unerwartete Zuweisung zu vermeiden.

Professionelle Trader-Perspektive

Profis stimmen den Verfall auf die Trade-These ab.

Sie fragen:

- Wie lange sollte diese Idee realistisch brauchen?

- Gibt es genug Zeit, damit die These sich entwickeln kann?

- Ist die Prämie im Verhältnis zur Restlaufzeit gerechtfertigt?

- Nehme ich zu viel Gamma-Risiko?

- Ergibt die Position noch Sinn, wenn sich Volatilität verändert?

Professionelle Trader verstehen:

- Zeit ist Teil der Trade-Struktur.

Ein professioneller Prozess beginnt meistens mit:

- Der zugrunde liegenden Aktie.

- Impliziter Volatilität.

- Strategieauswahl.

- Verfallsauswahl.

- Positionsgröße.

Der Optionskontrakt ist der Ausdruck der Idee, nicht die Idee selbst.

Risiken und Tradeoffs

- Kurz laufende Optionen können schnell Prämie verlieren.

- Gamma-Risiko steigt nahe am Verfall.

- Zuweisungsrisiko wird nahe am Verfall wichtiger.

- Wochenoptionen können präzises Timing erfordern.

- Lang laufende Kontrakte kosten mehr und tragen andere Volatilitätsexponierung.

Risiko sollte vor dem Einstieg und erneut nach Veränderungen des Trades geprüft werden.

Optionspositionen können sich schnell entwickeln, weil Delta, Gamma, Theta und Vega nicht statisch sind.

Eine Position, die beim Einstieg konservativ wirkte, kann nach einer großen Bewegung oder kurz vor dem Verfall aggressiv werden.

Häufige Fehler

Optionen mit zu wenig Zeit kaufen

Anfänger unterschätzen oft, wie lange Marktbewegung dauern kann.

Theta-Zerfall ignorieren

Selbst richtige Richtungsideen können wegen Zeitwertverlust Geld verlieren.

Short-Optionen ohne Plan bis zum Verfall halten

Zuweisungs- und Gamma-Risiko können schnell steigen.

Wochenoptionen zu aggressiv handeln

Kurz laufende Kontrakte können sich sehr anders verhalten als länger laufende Optionen.

Quartalszahlen und Ereignis-Timing ignorieren

Wichtige Ereignisse können stark beeinflussen:

- Implizite Volatilität.

- Theta-Verhalten.

- Verfallsrisiko.

Die meisten Anfängerfehler entstehen, weil nur auf Prämie statt auf Gesamtrisiko geachtet wird.

Prämie ist sofort sichtbar. Verpflichtung, Drawdown, Opportunitätskosten und Zuweisungsszenario sind aber genauso wichtig.

Praktische Checkliste

Bevor du einen Verfall auswählst:

- Gibt der Kontrakt der These genug Zeit?

- Hast du Theta-Zerfall berücksichtigt?

- Stehen Quartalszahlen oder wichtige Ereignisse an?

- Verstehst du Zuweisungsexponierung?

- Ist Gamma-Risiko akzeptabel?

- Passt der Verfall zur Strategiestruktur?

- Ist die Position klein genug, um verantwortungsvoll verwaltet zu werden?

Den richtigen Verfall wählen

Es gibt keinen perfekten Verfall.

Der beste Verfall hängt ab von:

- Marktthese.

- Timing-Erwartung.

- Volatilität.

- Strategiestruktur.

- Risikotoleranz.

Gute Verfallsauswahl balanciert:

- Zeit.

- Wahrscheinlichkeit.

- Prämie.

- Gamma-Exponierung.

- Theta-Zerfall.

Verwandte Einsteiger-Leitfäden

Lerne weiter:

- Die Griechen: Delta, Gamma, Theta und Vega

- Implizite Volatilität verstehen

- So liest du eine Optionskette

- So wählst du den richtigen Strike-Preis

- Risiken des Optionshandels

Wichtigste Erkenntnisse

- Jeder Optionskontrakt hat ein Verfallsdatum.

- Zeitwertverlust baut extrinsischen Wert ab.

- Theta beschleunigt oft nahe am Verfall.

- Wochenoptionen verhalten sich anders als lang laufende Kontrakte.

- Gamma-Risiko steigt nahe am Verfall.

- Verfallsauswahl verändert die Risikostruktur.

- Zeit selbst ist Teil des Trades.

FAQ

Was passiert am Verfall?

Die Option behält inneren Wert oder verfällt wertlos, abhängig von Moneyness und Ausübungsregeln.

Ist Theta immer schlecht?

Theta schadet Long-Optionen, kann Short-Optionspositionen aber helfen, sofern andere Risiken kontrolliert werden.

Sollte ich Optionen bis zum Verfall halten?

Viele Trader schließen oder passen vor dem Verfall an, um Zuweisungs- und Gamma-Risiko zu reduzieren.

Warum verlieren Optionen im Zeitverlauf Wert?

Wenn der Verfall näher rückt, bleibt weniger Gelegenheit für eine günstige Bewegung.

Warum sind Wochenoptionen riskant?

Wochenkontrakte haben oft schnelleren Theta-Zerfall und höhere Gamma-Empfindlichkeit.

Kann eine Option Wert verlieren, auch wenn sich die Aktie nicht bewegt?

Ja. Zeitwertverlust allein kann Optionswert reduzieren.