Optionsgrundlagen

Die Griechen: Delta, Gamma, Theta und Vega

Ein einsteigerfreundlicher Leitfaden zu den Optionsgriechen und dazu, wie sie Preisänderungen bei Optionskontrakten erklären.

Überblick

Die Griechen schätzen, wie ein Optionspreis reagieren kann auf:

- Aktienbewegung.

- Zeitablauf.

- Implizite Volatilität.

- Veränderungen der Exponierung.

Sie sind keine Vorhersagen.

Sie sind Risikomaße.

Die Griechen helfen Tradern zu verstehen, warum eine Option ihren Wert verändert, auch wenn sich die Aktie kaum bewegt.

Dieser Leitfaden erklärt die Idee in praktischen Begriffen. Er dient der Bildung und ist keine Handelsempfehlung. Bevor du eine Optionsstrategie nutzt, solltest du den Kontrakt, den maximal realistischen Verlust, das Verfallsdatum, die Liquidität und mögliche Folgen einer Zuweisung oder Ausübung verstehen.

Einfache Erklärung

Die Griechen sind Werkzeuge, die schätzen, wie empfindlich eine Option auf verschiedene Kräfte reagiert.

Man kann sie so verstehen:

| Grieche | Was er misst |

|---|---|

| Delta | Aktienkursbewegung |

| Gamma | Delta-Beschleunigung |

| Theta | Zeitwertverlust |

| Vega | Veränderungen der impliziten Volatilität |

Die Griechen helfen, Fragen zu beantworten wie:

- Wie stark könnte sich diese Option bewegen?

- Wie schnell wirkt Zeitwertverlust?

- Wie empfindlich ist dieser Kontrakt gegenüber Volatilität?

- Wie schnell kann sich die Exponierung verändern?

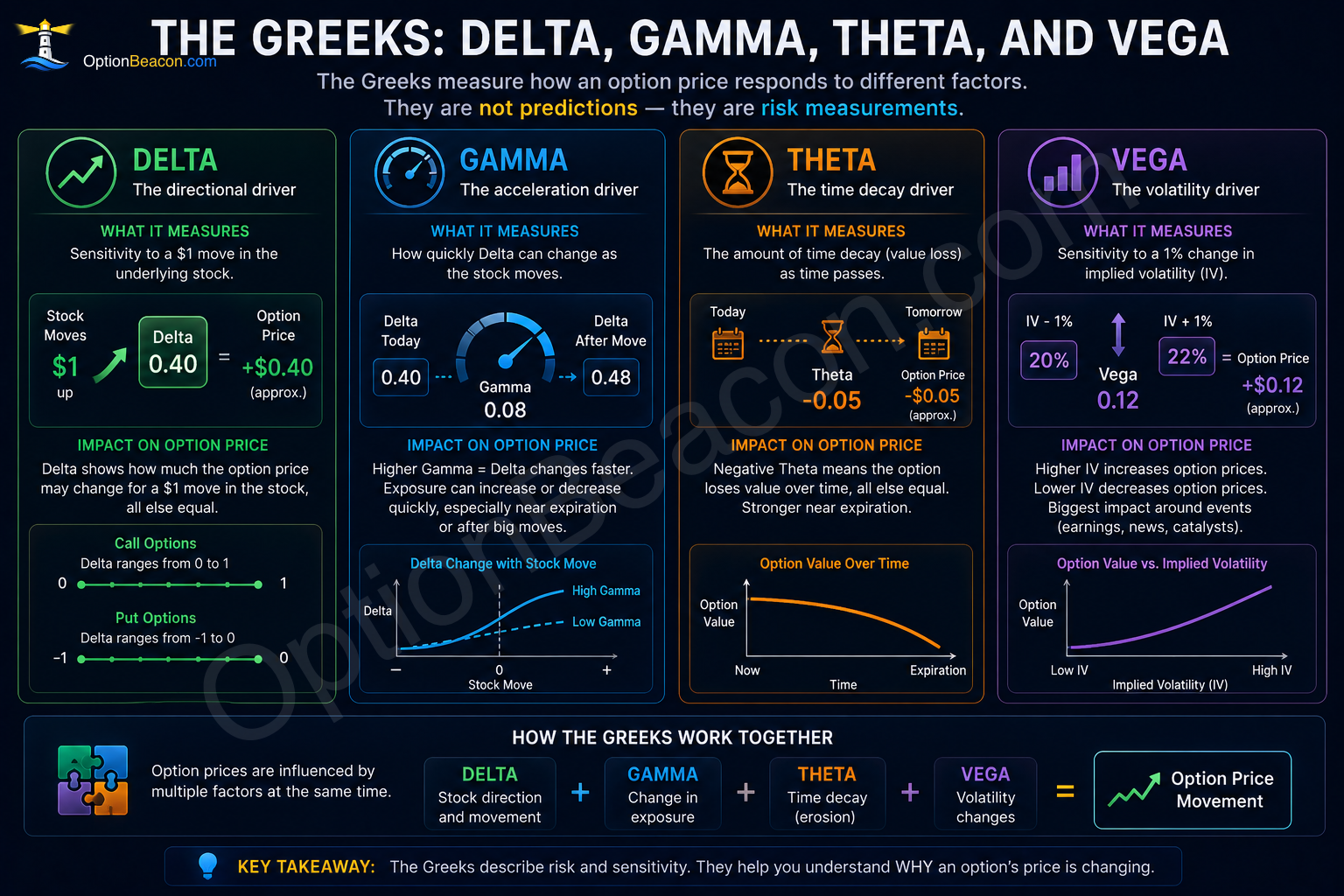

Delta

Delta schätzt, wie stark sich ein Optionspreis bei einer Bewegung von 1 USD im Basiswert verändern kann.

Beispiel:

Ein Call mit:

- 0,40 Delta.

Kann ungefähr gewinnen:

- 0,40 USD.

Wenn die Aktie steigt um:

- 1 USD.

Alles andere gleich.

Was Delta erklärt

- Gerichtete Exponierung.

- Empfindlichkeit gegenüber Aktienbewegungen.

- Ungefähre Reaktionsfähigkeit des Kontrakts.

Optionen mit höherem Delta:

- Kosten meist mehr.

- Bewegen sich stärker wie Aktien.

- Enthalten mehr inneren Wert.

Optionen mit niedrigerem Delta:

- Kosten weniger.

- Benötigen größere Bewegung.

- Sind spekulativer.

Häufige Anfängerinterpretation

Viele Anfänger denken, Delta sage Gewinn voraus.

Das stimmt nicht.

Delta ist dynamisch und verändert sich ständig.

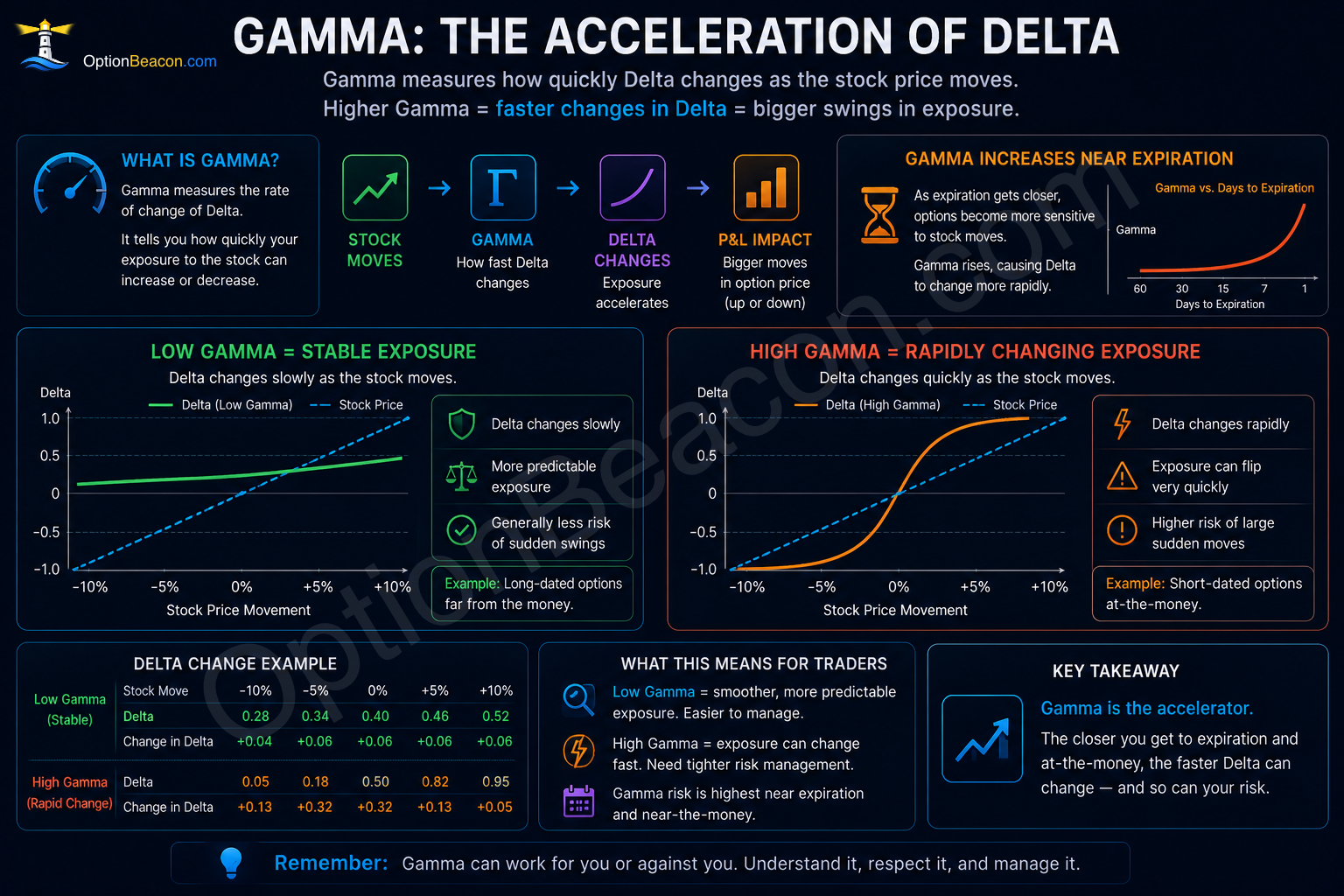

Gamma

Gamma schätzt, wie schnell sich Delta verändern kann.

Es misst Beschleunigung.

Gamma wird besonders wichtig:

- Nahe am Verfall.

- Bei großen Aktienbewegungen.

- Rund um wichtige Ereignisse.

Hohes Gamma bedeutet, dass sich Exponierung sehr schnell verändern kann.

Warum Gamma wichtig ist

Eine Option mit:

- 0,40 Delta.

Bleibt möglicherweise nicht bei:

- 0,40.

Wenn sich die Aktie stark bewegt, kann Delta selbst schnell steigen oder fallen.

Das kann erzeugen:

- Größere Gewinne.

- Größere Verluste.

- Schnell wechselnde Exponierung.

Theta

Theta schätzt Zeitwertverlust.

Es misst, wie viel Wert eine Option verlieren kann, wenn Zeit vergeht.

Alles andere gleich:

- Zeitablauf schadet Long-Optionen.

Theta ist oft am stärksten:

- Nahe am Verfall.

- Bei aus dem Geld liegenden Kontrakten.

- In Phasen geringer Bewegung.

Warum Theta wichtig ist

Eine Option kann Wert verlieren, auch wenn:

- Die Aktie sich kaum bewegt.

- Die Richtung stimmt.

- Implizite Volatilität stabil bleibt.

Zeit selbst hat Wert.

Wenn der Verfall näher rückt, schrumpft dieser Zeitwert.

Häufiger Anfängerfehler

Viele Anfänger konzentrieren sich nur auf Richtung und ignorieren Zeitwertverlust.

Das ist einer der häufigsten Gründe, warum Long-Optionen Geld verlieren.

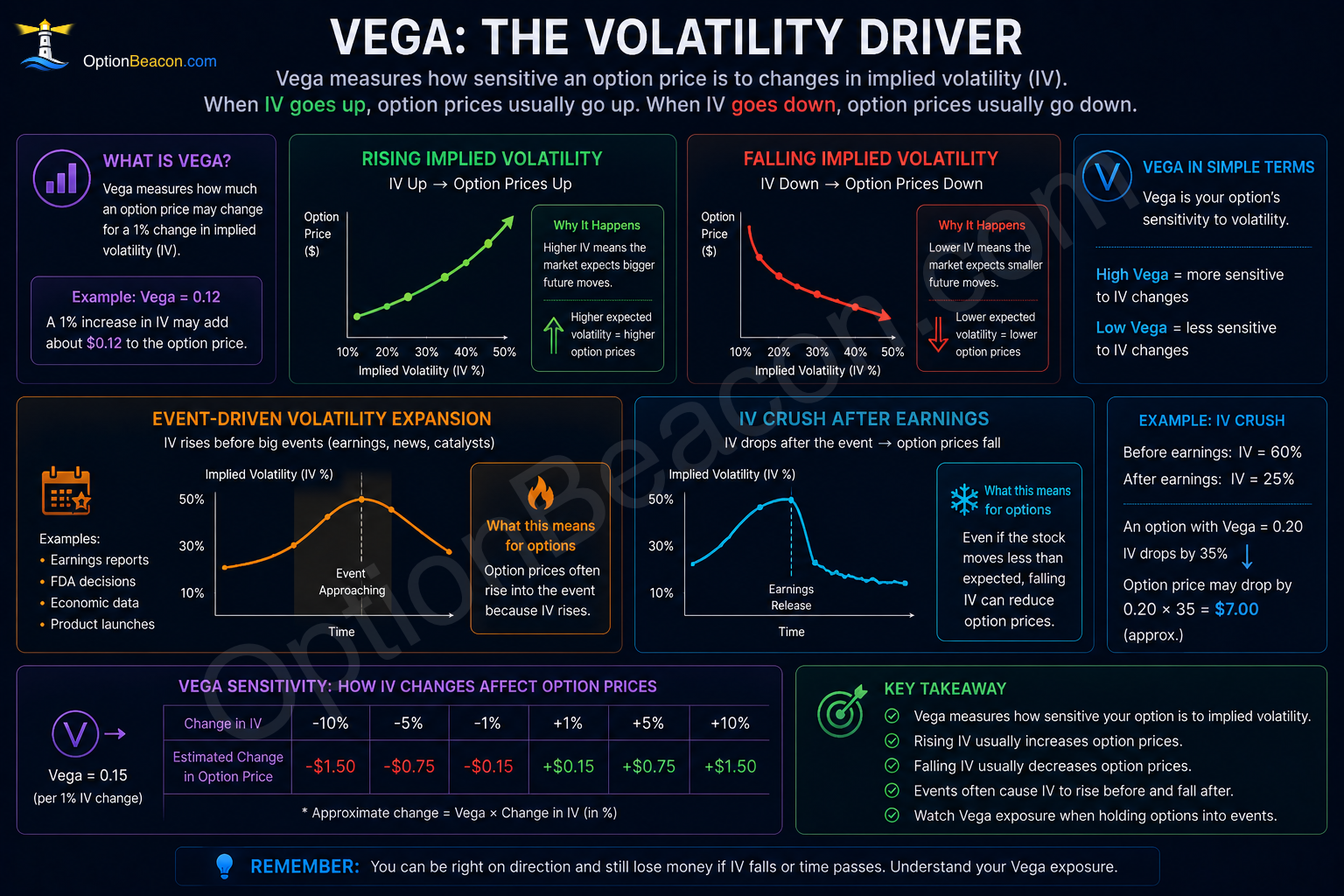

Vega

Vega schätzt die Empfindlichkeit gegenüber impliziter Volatilität.

Wenn implizite Volatilität steigt:

- Optionsprämien steigen häufig.

Wenn implizite Volatilität fällt:

- Optionsprämien sinken häufig.

Vega-Exponierung wird besonders wichtig:

- Vor Quartalszahlen.

- Während Marktunsicherheit.

- Rund um wichtige Nachrichtenereignisse.

Warum Vega wichtig ist

Ein Optionskäufer kann die Aktienrichtung richtig vorhersagen und trotzdem Geld verlieren, wenn:

- Implizite Volatilität einbricht.

- Zeitwertverlust die Bewegung ausgleicht.

- Die Bewegung kleiner ist als erwartet.

Deshalb ist das Verständnis impliziter Volatilität wichtig.

Wie die Griechen zusammenwirken

Die Griechen sind miteinander verbunden.

Sie wirken nicht unabhängig voneinander.

Beispiel:

- Delta kann wegen Gamma steigen.

- Theta-Zerfall kann nahe am Verfall beschleunigen.

- Vega-Exponierung kann während Quartalszahlen dominieren.

- Mehrere Griechen können gleichzeitig die Preisbildung beeinflussen.

Deshalb können Optionen sich anders verhalten, als Anfänger erwarten.

Praxisbeispiel

Angenommen, eine Call-Option hat:

| Grieche | Wert |

|---|---|

| Delta | 0,40 |

| Theta | -0,05 |

| Vega | 0,12 |

Wenn die Aktie steigt um:

- 1 USD.

Kann die Option ungefähr gewinnen:

- 0,40 USD.

Durch Delta-Exponierung.

Aber wenn:

- Implizite Volatilität fällt.

- Zeit vergeht.

- Gamma die Exponierung verändert.

Kann das tatsächliche Ergebnis deutlich abweichen.

Beispiele sind vereinfacht, damit die Mechanik leichter verständlich ist. Reale Trades beinhalten außerdem Kommissionen, Gebühren, Steuern, veränderliche implizite Volatilität, Risiko früher Zuweisung und Ausführungsqualität.

Professionelle Trader-Perspektive

Profis nutzen Griechen, um Exponierung vor dem Einstieg zu verstehen und nach dem Einstieg zu überwachen.

Sie fragen häufig:

- Was treibt den Optionspreis?

- Ist das hauptsächlich Delta-Exponierung oder Volatilitätsexponierung?

- Wie viel Theta-Zerfall akzeptiere ich?

- Wie schnell kann sich Exponierung verändern?

Professionelle Trader verstehen:

- Griechen beschreiben Risikoexponierung, keine Sicherheit.

Ein professioneller Prozess beginnt meistens mit:

- Der zugrunde liegenden Aktie.

- Impliziter Volatilität.

- Strategieauswahl.

- Strike-Auswahl.

- Positionsgröße.

Der Optionskontrakt ist der Ausdruck der Idee, nicht die Idee selbst.

Risiken und Tradeoffs

- Griechen verändern sich ständig.

- Gamma kann nahe am Verfall beschleunigen.

- Hohes Theta kann Long-Optionen schnell abbauen.

- Hohe Vega-Exponierung kann nach Ereignissen wie Quartalszahlen schaden.

- Mehrere Griechen können dieselbe Position gleichzeitig beeinflussen.

Risiko sollte vor dem Einstieg und erneut nach Veränderungen des Trades geprüft werden.

Optionspositionen können sich schnell entwickeln, weil Delta, Gamma, Theta und Vega nicht statisch sind.

Eine Position, die beim Einstieg konservativ wirkte, kann nach einer großen Bewegung oder kurz vor dem Verfall aggressiv werden.

Häufige Fehler

Griechen als garantierte Prognosen behandeln

Griechen sind Schätzungen, keine Versprechen.

Nur auf Delta schauen

Delta ist wichtig, aber Theta und Vega können in bestimmten Umgebungen dominieren.

Zeitwertverlust ignorieren

Theta wird nahe am Verfall zunehmend wichtig.

Optionen nahe am Verfall verkaufen, ohne Gamma-Risiko zu respektieren

Exponierung kann sich in kurz laufenden Kontrakten sehr schnell verändern.

Implizite Volatilität ignorieren

Vega-Exponierung kann die Preisbildung rund um Quartalszahlen und wichtige Ereignisse stark beeinflussen.

Die meisten Anfängerfehler entstehen, weil nur auf Prämie statt auf Gesamtrisiko geachtet wird.

Prämie ist sofort sichtbar. Verpflichtung, Drawdown, Opportunitätskosten und Zuweisungsszenario sind aber genauso wichtig.

Praktische Checkliste

Bevor du einen Options-Trade eingehst:

- Verstehst du die wichtigste griechische Exponierung?

- Ist die Position hauptsächlich richtungs- oder volatilitätsgetrieben?

- Wie viel Theta-Zerfall akzeptierst du?

- Könnte Gamma nahe am Verfall die Exponierung beschleunigen?

- Stehen Quartalszahlen oder wichtige Ereignisse an?

- Passt die Positionsgröße zu deiner Risikotoleranz?

Welchen Griechen sollten Anfänger zuerst lernen?

Die meisten Anfänger sollten beginnen mit:

- Delta.

- Theta.

- Vega.

- Gamma.

Delta und Theta sind meist die intuitivsten Startpunkte.

Gamma und Vega werden wichtiger, wenn Trader Volatilität und kurz laufende Kontrakte studieren.

Verwandte Einsteiger-Leitfäden

Lerne weiter:

- Implizite Volatilität verstehen

- So liest du eine Optionskette

- Optionsverfall und Zeitwertverlust

- So wählst du den richtigen Strike-Preis

- Risiken des Optionshandels

Wichtigste Erkenntnisse

- Griechen schätzen die Empfindlichkeit einer Option gegenüber verschiedenen Kräften.

- Delta misst Aktienkursexponierung.

- Gamma misst, wie schnell sich Delta verändert.

- Theta misst Zeitwertverlust.

- Vega misst Exponierung gegenüber impliziter Volatilität.

- Griechen verändern sich ständig.

- Mehrere Griechen können denselben Trade gleichzeitig beeinflussen.

- Griechen beschreiben Exponierung, keine Sicherheit.

FAQ

Welchen Griechen sollten Anfänger zuerst lernen?

Delta und Theta sind meist die intuitivsten Startpunkte.

Ist Delta Wahrscheinlichkeit?

Delta wird manchmal als grobe Annäherung genutzt, ist aber nicht dasselbe wie echte Wahrscheinlichkeit.

Haben alle Strategien Griechen?

Ja. Jede Optionsposition hat griechische Exponierung, einschließlich Spreads und gedeckter Positionen.

Warum schadet Theta Optionskäufern?

Long-Optionen verlieren Zeitwert, wenn der Verfall näher rückt.

Warum ist Gamma nahe am Verfall gefährlich?

Exponierung kann sich schnell verändern und größere als erwartete Gewinne oder Verluste erzeugen.

Warum beeinflusst implizite Volatilität Optionen so stark?

Implizite Volatilität verändert die Optionspreisbildung, weil sie erwartete zukünftige Bewegung beeinflusst.