Optionsgrundlagen

Implizite Volatilität verstehen

Lerne, wie implizite Volatilität Optionspreise beeinflusst und warum teure Optionen trotz richtiger Richtung verlieren können.

Überblick

Implizite Volatilität spiegelt den Marktpreis erwarteter Bewegung wider. Sie ist in Optionspreisen enthalten und kann sich schnell verändern.

Dieser Leitfaden erklärt die Idee in praktischen Begriffen. Er dient der Bildung und ist keine Handelsempfehlung. Bevor du eine Optionsstrategie nutzt, solltest du den Kontrakt, den maximal realistischen Verlust, das Verfallsdatum, die Liquidität und mögliche Folgen einer Zuweisung oder Ausübung verstehen.

Implizite Volatilität — einfache Erklärung

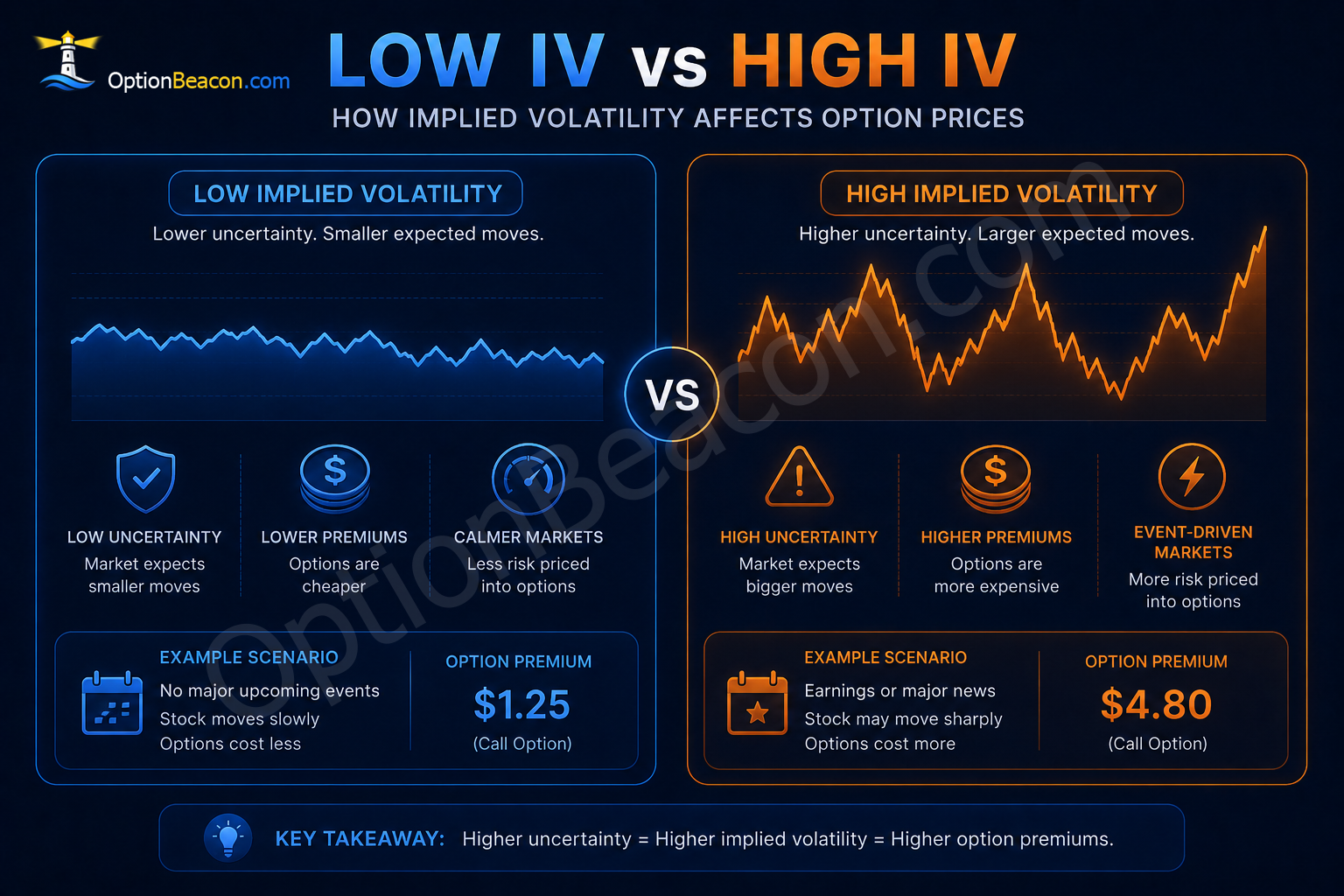

Implizite Volatilität zeigt, wie viel Bewegung der Markt in Zukunft erwartet.

Höhere implizite Volatilität bedeutet meistens:

- Mehr Unsicherheit.

- Größere erwartete Kursschwankungen.

- Teurere Optionen.

Niedrigere implizite Volatilität bedeutet meistens:

- Ruhigere Erwartungen.

- Kleinere erwartete Bewegungen.

- Günstigere Optionen.

Implizite Volatilität sagt nicht voraus, ob eine Aktie steigt oder fällt. Sie beschreibt die erwartete Größe der Bewegung.

So funktioniert es

- Höhere implizite Volatilität bedeutet in der Regel höhere Optionsprämien.

- Niedrigere implizite Volatilität bedeutet in der Regel günstigere Prämien.

- Vega schätzt, wie empfindlich eine Option auf Veränderungen der impliziten Volatilität reagiert.

- Ereignisgetriebene Volatilität fällt oft, nachdem das Ereignis vorbei ist.

Die wichtige professionelle Gewohnheit besteht darin, die Struktur mit einer konkreten These zu verbinden. Ein Trader sollte erklären können:

- Was er erwartet.

- Was die Idee widerlegen würde.

- Wie viel Kapital gefährdet ist, wenn sich der Markt unerwartet verhält.

Ein professioneller Prozess beginnt meist zuerst mit dem Basiswert, dann mit Volatilität, danach mit Strategieauswahl und Positionsgröße. Der Optionskontrakt ist der Ausdruck der Idee, nicht die Idee selbst.

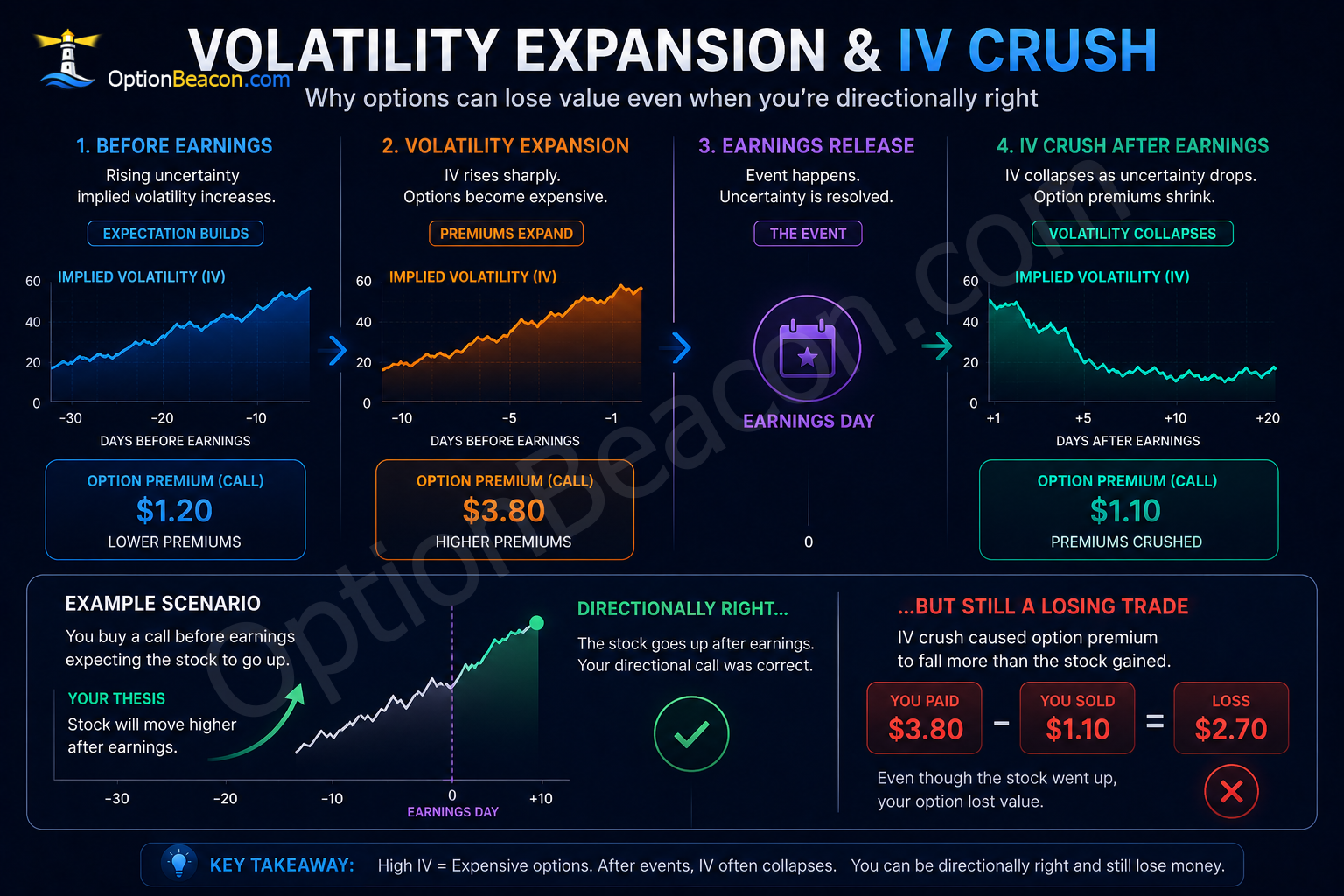

Warum Optionen teurer werden

Wenn implizite Volatilität steigt, steigen Optionsprämien häufig, weil der Markt größere zukünftige Bewegung erwartet.

Das passiert oft vor:

- Quartalszahlen.

- Wichtigen Wirtschaftsdaten.

- FDA-Entscheidungen.

- Produkteinführungen.

- Unerwarteten Nachrichtenereignissen.

Höhere implizite Volatilität erhöht Unsicherheit, und Unsicherheit erhöht häufig die Optionspreise.

Sagt implizite Volatilität die Richtung voraus?

Nein.

Implizite Volatilität beschreibt die erwartete Bewegungsgröße, nicht die Richtung.

Eine Aktie mit hoher impliziter Volatilität kann sich stark bewegen:

- Nach oben.

- Nach unten.

- Oder in kurzer Zeit in beide Richtungen.

Viele Anfänger nehmen fälschlicherweise an, hohe implizite Volatilität bedeute bullische Stimmung. Tatsächlich spiegelt sie meistens Unsicherheit und größere erwartete Bewegung wider.

Praxisbeispiel

Vor Quartalszahlen können Optionen eine große erwartete Bewegung einpreisen. Nach den Quartalszahlen kann implizite Volatilität schnell fallen.

Ein Käufer einer Call-Option kann mit der Richtung richtig liegen und trotzdem Geld verlieren, wenn:

- Die Aktienbewegung kleiner ist als erwartet.

- Die implizite Volatilität nach dem Ereignis stark fällt.

- Zeitwertverlust den Richtungsgewinn ausgleicht.

Beispiele sind vereinfacht, damit die Mechanik leichter verständlich ist. Reale Trades beinhalten außerdem Kommissionen, Gebühren, Steuern, veränderliche implizite Volatilität, Risiko früher Zuweisung und Ausführungsqualität.

Was ist IV-Crush?

IV-Crush ist ein schneller Rückgang der impliziten Volatilität nach einem wichtigen erwarteten Ereignis.

Das passiert häufig nach:

- Quartalszahlen.

- Fed-Ankündigungen.

- Wichtigen Unternehmensnachrichten.

- Großen Marktereignissen.

Vor dem Ereignis können Optionen teuer werden, weil der Markt große Bewegung erwartet.

Nachdem das Ereignis vorbei ist, nimmt die Unsicherheit oft schnell ab. Dadurch können Optionsprämien schrumpfen.

Das kann Käufer von Long-Optionen treffen, selbst wenn sich die Aktie in die erwartete Richtung bewegt.

Hohe IV vs niedrige IV

| Niedrige implizite Volatilität | Hohe implizite Volatilität |

|---|---|

| Niedrigere Optionsprämien | Höhere Optionsprämien |

| Kleinere erwartete Bewegung | Größere erwartete Bewegung |

| Geringere Unsicherheit | Höhere Unsicherheit |

| Oft ruhigere Märkte | Oft ereignisgetriebene Märkte |

| Niedrigere Vega-Exponierung | Höhere Vega-Exponierung |

Professionelle Trader-Perspektive

Profis vergleichen implizite Volatilität mit:

- Realisierter Bewegung.

- Ereignis-Timing.

- Historischer Volatilität.

- Liquidität.

- Allgemeinen Marktbedingungen.

Sie vermeiden die Annahme, dass hohe Prämie automatisch leichtes Einkommen bedeutet.

Professionelle Trader verstehen außerdem, dass sich Volatilität ständig verändert. Eine Strategie, die in einer Volatilitätsumgebung konservativ wirkt, kann sich in einer anderen Umgebung sehr anders verhalten.

Risiken und Tradeoffs

- Volatilitäts-Crush kann Long-Optionen schaden.

- Short-Volatilitäts-Trades können stark verlieren, wenn die Bewegung die Erwartung übersteigt.

- Implizite Volatilität sagt keine Richtung voraus.

- Hohe implizite Volatilität kann sowohl Chancen als auch Risiken erhöhen.

Risiko sollte vor dem Einstieg und erneut nach Veränderungen des Trades geprüft werden. Optionspositionen können sich schnell entwickeln, weil Delta, Gamma, Theta und Vega nicht statisch sind.

Eine Position, die beim Einstieg konservativ wirkte, kann nach einer großen Bewegung oder kurz vor dem Verfall aggressiv werden.

Häufige Fehler

Optionen vor Ereignissen kaufen, ohne implizite Volatilität zu prüfen

Viele Anfänger kaufen Optionen vor Quartalszahlen, ohne zu erkennen, dass die Prämien eine große erwartete Bewegung bereits einpreisen können.

Optionen verkaufen, weil die Prämie hoch aussieht, ohne zu verstehen warum

Hohe Prämie existiert oft, weil das Risiko erhöht ist.

Vega bei länger laufenden Optionen ignorieren

Länger laufende Kontrakte können stark auf Veränderungen der impliziten Volatilität reagieren.

Annehmen, dass implizite Volatilität Richtung vorhersagt

Hohe implizite Volatilität beschreibt erwartete Bewegungsgröße, nicht bullische oder bärische Richtung.

Nur auf Prämie achten

Die meisten Anfängerfehler entstehen, weil nur auf Prämie statt auf Gesamtrisiko geachtet wird.

Prämie ist sofort sichtbar. Verpflichtung, Drawdown, Opportunitätskosten und Zuweisungsszenario sind aber genauso wichtig.

Praktische Checkliste

Bevor du einen Options-Trade mit Volatilitätsrisiko eingehst:

- Kannst du die Strategie erklären, ohne auf die Ordermaske zu schauen?

- Kennst du den maximal geplanten Verlust und ein realistisches Worst-Case-Szenario?

- Hast du Geld-Brief-Spanne, Open Interest und anstehende Ereignisse geprüft?

- Verstehst du, wie sich implizite Volatilität nach dem Ereignis verändern könnte?

- Weißt du, was du tust, wenn sich der Trade gegen dich bewegt?

- Ist die Position klein genug, damit du deinem Plan folgen kannst?

Verwandte Einsteiger-Leitfäden

Lerne weiter:

- Was ist eine Option?

- Call- vs Put-Optionen erklärt

- Die Griechen: Delta, Gamma, Theta und Vega

- Optionsverfall und Zeitwertverlust

- Risiken des Optionshandels

Wichtigste Erkenntnisse

- Implizite Volatilität spiegelt erwartete zukünftige Bewegung wider.

- Höhere IV bedeutet meist teurere Optionen.

- IV sagt keine Richtung voraus.

- Volatilität steigt oft vor wichtigen Ereignissen.

- IV-Crush kann Käufer von Long-Optionen treffen.

- Teure Optionen sind nicht automatisch schlechte Trades.

- Risiko und Volatilität sollten immer gemeinsam bewertet werden.

FAQ

Was ist implizite Volatilität?

Implizite Volatilität spiegelt die Markterwartung zukünftiger Kursbewegung wider und ist in Optionspreisen enthalten.

Beeinflusst implizite Volatilität Optionspreise?

Ja. Höhere implizite Volatilität erhöht in der Regel Optionsprämien, während niedrigere implizite Volatilität Prämien häufig reduziert.

Ist hohe implizite Volatilität gut?

Das hängt von der Strategie ab. Höhere implizite Volatilität kann Optionsverkäufern durch größere Prämien helfen, signalisiert aber auch größere erwartete Bewegung und mehr Unsicherheit.

Was ist Volatilitäts-Crush?

Ein schneller Rückgang der impliziten Volatilität, häufig nach Quartalszahlen oder einem anderen erwarteten Ereignis.

Sagt IV die Richtung voraus?

Nein. IV bezieht sich auf erwartete Bewegungsgröße, nicht darauf, ob der Markt steigt oder fällt.

Warum werden Optionen vor Quartalszahlen teuer?

Vor Quartalszahlen erwartet der Markt oft größere Bewegung. Das erhöht implizite Volatilität und Optionsprämien.

Können Optionen nach Quartalszahlen an Wert verlieren, obwohl die Richtung richtig war?

Ja. Wenn implizite Volatilität nach Quartalszahlen stark fällt, kann die Option trotz richtiger Richtung an Wert verlieren.

Ist implizite Volatilität dasselbe wie historische Volatilität?

Nein. Historische Volatilität misst vergangene Bewegung. Implizite Volatilität spiegelt zukünftige Bewegungserwartungen wider, die in Optionspreisen enthalten sind.