Optionsstrategien

Covered Calls: Schritt-für-Schritt-Leitfaden

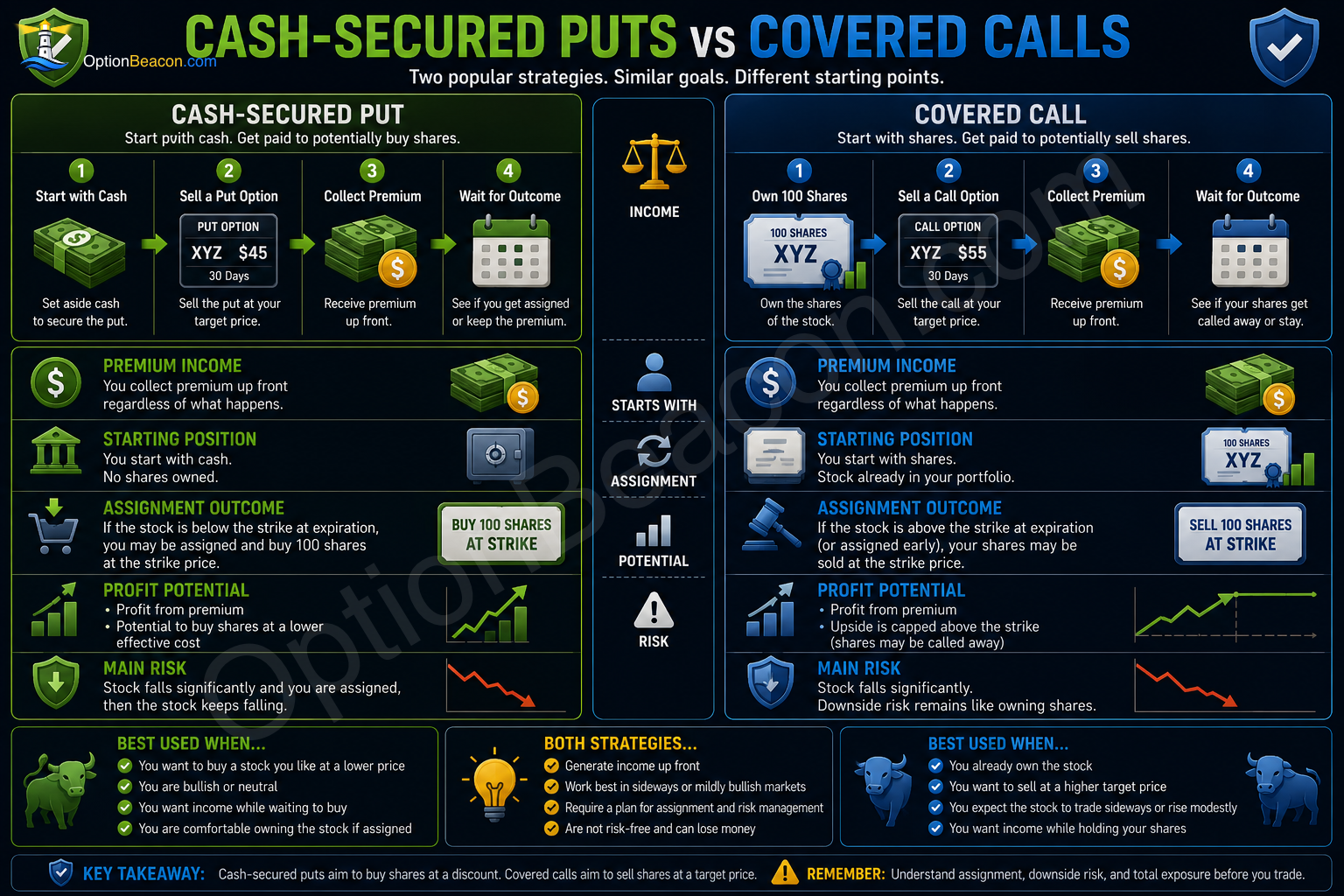

Lerne, wie Covered Calls funktionieren, wann Trader sie nutzen und welche Risiken Anfänger verstehen sollten.

Überblick

Ein Covered Call kombiniert:

- Long-Aktienbesitz.

- Verkauf einer Call-Option gegen diese Aktien.

Die Strategie erzeugt Prämieneinkommen, aber der Trader gibt einen Teil des Aufwärtspotenzials auf, wenn die Aktie über den Strike steigt.

Covered Calls gelten oft als:

- Einkommensorientiert.

- Moderat bullish.

- Neutral bis bullish.

- Overlay für Aktien mit niedrigerer Volatilität.

Aber Covered Calls sind nicht:

- Kostenloses Einkommen.

Die Aktie trägt weiterhin Abwärtsrisiko.

Wenn die Aktie stark fällt, kann die vereinnahmte Prämie nur einen kleinen Teil des Verlusts ausgleichen.

Covered Calls werden häufig von Anlegern genutzt, die:

- Bereits Aktien besitzen.

- Bereit sind, zu einem Zielpreis zu verkaufen.

- Zusätzliches Einkommen erzielen möchten.

- Kurzfristig begrenztes Aufwärtspotenzial erwarten.

Dieser Leitfaden erklärt Covered Calls in praktischen Begriffen. Er dient der Bildung und ist keine Handelsempfehlung. Bevor du eine Optionsstrategie nutzt, solltest du Zuweisungsrisiko, Aktienexposure, Liquidität, Verfallsverhalten und steuerliche Überlegungen verstehen.

Was ist ein Covered Call?

Ein Covered Call enthält zwei Teile:

| Komponente | Position |

|---|---|

| Aktie | Long 100 Aktien |

| Option | Short 1 Call-Option |

Ein Call-Kontrakt kontrolliert typischerweise:

- 100 Aktien.

Der Short Call gilt als gedeckt, weil der Anleger die Aktien bereits besitzt, die bei einer Zuweisung benötigt werden.

Einfache Covered-Call-Logik

Die Strategie funktioniert so:

1. Aktien besitzen. 2. Aufwärtspotenzial oberhalb eines gewählten Strikes verkaufen. 3. Prämieneinkommen erhalten.

Der Trader akzeptiert:

- Begrenztes Aufwärtspotenzial.

- Fortbestehendes Aktien-Abwärtsrisiko.

- Möglichkeit der Zuweisung.

Im Austausch für die vorab erhaltene Prämie.

Wie Covered Calls funktionieren

Schritt 1 — Aktien besitzen

Der Anleger besitzt:

- 100 Aktien pro verkauftem Call.

Beispiel:

| Position | Menge |

|---|---|

| Long-Aktien | 100 Aktien |

Schritt 2 — Eine Call-Option verkaufen

Der Trader verkauft einen Call mit gewähltem:

- Strike-Preis.

- Verfallsdatum.

Beispiel:

- 1x $55 Call verkaufen.

Der Strike repräsentiert normalerweise:

- Den Preis, zu dem der Anleger bereit ist, Aktien zu verkaufen.

Schritt 3 — Prämie vereinnahmen

Die Prämie wird sofort erhalten.

Beispiel:

- $1,20 Prämie = $120 vor Gebühren.

Die Prämie:

- Senkt die effektive Aktienkostenbasis.

- Bietet einen kleinen Abwärtspuffer.

- Begrenzt zukünftiges Aufwärtspotenzial.

Schritt 4 — Auf Verfall oder Zuweisung warten

Mögliche Ergebnisse:

| Aktienergebnis | Ergebnis |

|---|---|

| Aktie bleibt unter Strike | Aktien + Prämie behalten |

| Aktie steigt über Strike | Aktien können ausgebucht werden |

| Aktie fällt | Aktie verliert Wert, teilweise durch Prämie ausgeglichen |

Praktisches Beispiel

Ein Anleger besitzt:

- 100 Aktien zu $48.

Er verkauft:

- 1x $55 Call für $1,20.

Mögliche Ergebnisse:

| Aktienkurs am Verfall | Ergebnis |

|---|---|

| Unter $55 | Aktien + $120 Prämie behalten |

| Über $55 | Aktien wahrscheinlich zu $55 verkauft |

| Starker Rückgang | Prämie gleicht nur Teil des Aktienverlusts aus |

Das maximale Aufwärtspotenzial ist allgemein begrenzt nahe:

- Strike-Preis + erhaltene Prämie.

Beispiele sind vereinfacht, damit die Mechanik leichter verständlich bleibt. In der Praxis zählen auch Kommissionen, Gebühren, Steuern, veränderte implizite Volatilität, Zuweisungsrisiko und Ausführungsqualität.

Warum Trader Covered Calls nutzen

Covered Calls werden oft genutzt, um:

- Einkommen zu erzeugen.

- Die Kostenbasis leicht zu reduzieren.

- Disziplinierte Ausstiegsziele zu schaffen.

- Renditen in Seitwärtsmärkten zu verbessern.

Häufige Situationen:

- Langfristiger Aktienbesitz.

- Einkommensstrategien im Ruhestand.

- Range-gebundene Erwartungen.

- Niedrigere Volatilitätserwartung.

Den Tradeoff verstehen

Covered Calls tauschen:

- Unbegrenztes Aufwärtspotenzial.

Gegen:

- Sofortiges Prämieneinkommen.

Dieser Tradeoff wird bei starken Rallys wichtig.

Wenn die Aktie weit über den Strike steigt:

- Gewinne oberhalb des Strikes werden aufgegeben.

- Aktien können ausgebucht werden.

- Opportunitätskosten können groß werden.

Deshalb fragen Profis:

- Wäre ich wirklich bereit, meine Aktien zu diesem Strike zu verkaufen?

Covered Calls und Zuweisung

Short Calls können vor dem Verfall zugewiesen werden.

Zuweisungsrisiko steigt, wenn:

- Der Call tief im Geld liegt.

- Der Verfall näher rückt.

- Dividenden näher rücken.

- Extrinsischer Wert klein wird.

Bei Zuweisung:

- Werden Aktien zum Strike-Preis verkauft.

Das kann:

- Steuern auslösen.

- Langfristige Holdings schließen.

- Portfolioexposure verändern.

Strike-Auswahl ist wichtig

Strike-Auswahl verändert:

- Prämienhöhe.

- Zuweisungswahrscheinlichkeit.

- Aufwärtspotenzial.

Allgemeiner Vergleich:

| Strike-Typ | Merkmale |

|---|---|

| Niedriger Strike | Mehr Prämie, weniger Aufwärtsspielraum |

| Höherer Strike | Weniger Prämie, mehr Aufwärtsspielraum |

Strikes nur nach Prämie auszuwählen, kann schlechte Trades erzeugen.

Hohe Prämie bedeutet oft:

- Höhere erwartete Volatilität oder höheres Risiko.

Auch die Verfallsauswahl ist wichtig

Verfall beeinflusst:

- Zeitwertverlust.

- Vereinnahmte Prämie.

- Zuweisungsrisiko.

- Managementhäufigkeit.

Kürzere Laufzeiten können bieten:

- Schnelleren Theta-Verfall.

- Häufigere Prämienchancen.

Aber sie erzeugen auch:

- Höheres Gamma-Risiko.

- Aktiveres Management.

Längere Laufzeiten können:

- Langsamer verfallen.

- Managementhäufigkeit reduzieren.

- Aktien länger binden.

Covered Calls und Volatilität

Implizite Volatilität beeinflusst Covered Calls stark.

Höhere implizite Volatilität bedeutet meist:

- Größere Prämien.

- Höhere erwartete Bewegung.

- Höhere Zuweisungswahrscheinlichkeit.

Niedrigere implizite Volatilität bedeutet meist:

- Kleinere Prämien.

- Niedrigere erwartete Bewegung.

Viele Trader bevorzugen:

- Covered Calls in erhöhter IV zu verkaufen.

Aber höhere Prämie beseitigt Aktienrisiko nicht.

Professionelle Perspektive

Profis behandeln Covered Calls als:

- Aktienmanagement-Overlay.

Nicht als eigenständige Einkommensmaschine.

Professionelle Trader achten auf:

- Aktienqualität zuerst.

- Volatilitätsumfeld.

- Strike-Platzierung.

- Steuerliche Auswirkungen.

- Zuweisungsplanung.

- Gesamtes Portfolioexposure.

Ein professioneller Prozess beginnt meist mit:

- These zum Basiswert.

- Akzeptablem Ausstiegspreis.

- Volatilitätsanalyse.

- Strike-Auswahl.

- Verfallsauswahl.

- Positionsgröße.

Der Optionskontrakt drückt die Idee aus — er ist nicht die Idee selbst.

Risiken und Tradeoffs

Aktien-Abwärtsrisiko bleibt bestehen

Covered Calls schützen nicht wesentlich gegen große Rückgänge.

Aufwärtspotenzial ist begrenzt

Starke Rallys können erhebliche Opportunitätskosten erzeugen.

Zuweisung kann früh erfolgen

Besonders nahe Dividenden oder Verfall.

Steuern können kompliziert werden

Zuweisung kann Haltefristen und realisierte Gewinne beeinflussen.

Emotionale Entscheidungen können Performance schaden

Viele Trader hängen emotional an Aktien und ignorieren Strike-Disziplin.

Häufige Fehler

Calls auf Aktien verkaufen, die man nicht verkaufen will

Das erzeugt emotionalen Konflikt, wenn Zuweisungsrisiko steigt.

Hohe Prämien jagen

Hohe implizite Volatilität kann echtes Risiko im Basiswert widerspiegeln.

Earnings ignorieren

Große Bewegungen können die vereinnahmte Prämie schnell übertreffen.

Ex-Dividenden-Termine ignorieren

Frühe Zuweisung wird nahe Dividenden oft wahrscheinlicher.

Schutz überschätzen

Prämie gleicht meist nur einen kleinen Teil des Abwärtsrisikos aus.

Viele Anfängerfehler entstehen, weil nur auf Prämie statt auf Gesamtexposure, Zuweisungsrisiko und Opportunitätskosten geschaut wird.

Covered Calls vs. Cash-Secured Puts

Covered Calls und Cash-Secured Puts werden oft verglichen, weil sie ähnliche Risiko-/Ertragsprofile erzeugen können.

| Covered Call | Cash-Secured Put |

|---|---|

| Beginnt mit Aktien | Beginnt mit Cash |

| Einkommen aus Short Call | Einkommen aus Short Put |

| Aktien können ausgebucht werden | Aktien können zugewiesen werden |

| Leicht bullishe Erwartung | Leicht bullishe Erwartung |

Praktische Checkliste

Vor dem Verkauf eines Covered Calls:

- Bin ich bereit, meine Aktien zu diesem Strike zu verkaufen?

- Ist die Prämie es wert, Aufwärtspotenzial zu begrenzen?

- Habe ich Earnings- und Dividendentermine geprüft?

- Ist implizite Volatilität ungewöhnlich hoch oder niedrig?

- Verstehe ich Zuweisungsrisiko?

- Passt der Verfall zu meiner These?

- Ist die Positionsgröße angemessen?

Verwandte Guides

Weiterlernen:

- Cash-Secured Puts erklärt

- Eine Option rollen: Wann und warum

- Den richtigen Strike-Preis wählen

- Optionsverfall und Zeitwertverlust

- Risiken des Optionshandels

Wichtigste Erkenntnisse

- Covered Calls kombinieren Aktienbesitz mit Short Calls.

- Prämieneinkommen kommt mit begrenztem Aufwärtspotenzial.

- Aktien-Abwärtsrisiko bleibt bestehen.

- Zuweisung kann vor dem Verfall erfolgen.

- Strike-Auswahl beeinflusst Ertrag und Zuweisungswahrscheinlichkeit.

- Höhere implizite Volatilität erhöht meist die Prämie.

- Covered Calls sind Aktien-Overlays, kein kostenloses Einkommen.

- Positionsgröße und Planung zählen.

FAQ

Kann ein Covered Call Geld verlieren?

Ja. Wenn die Aktie stärker fällt als die vereinnahmte Prämie, verliert die Gesamtposition an Wert.

Ist Covered-Call-Einkommen garantiert?

Die Prämie wird vorab erhalten, aber die Gesamtprofitabilität ist nicht garantiert, weil Aktienrisiko bestehen bleibt.

Welchen Strike sollte ich nutzen?

Strike-Auswahl hängt ab von: - Gewünschtem Ausstiegspreis. - Prämienzielen. - Volatilität. - Zeitrahmen. - Zuweisungstoleranz.

Können Covered Calls Aktien outperformen?

Manchmal in seitwärts laufenden oder leicht bullishen Märkten. Bei starken Rallys können Covered Calls aber underperformen, weil das Aufwärtspotenzial begrenzt ist.

Kann ich meine Aktien verlieren?

Ja. Bei Zuweisung werden die Aktien typischerweise zum Strike-Preis verkauft.

Ist ein Covered Call konservativ?

Er gilt allgemein als weniger aggressiv als nackte Short Calls, trägt aber weiterhin relevantes Aktienrisiko. ## Bildungs-Hinweis OptionBeacon bietet ausschließlich Bildungsinhalte und keine Finanz-, Anlage- oder Handelsberatung.